デジタルトランスフォーメーションへの道 — 直面する課題への対応をどうするか

「デジタルトランスフォーメーション」は最近の世界中の保険業界の最も高いテーマになっています。保険会社の多くは、多くのIT企業が提供する新しいデジタルテクノロジーが提供する可能性に関心を持ち、効率化したいと考えています。多くの保険会社は「デジタルトランスフォーメーション(DX)」を実施し、これまで保険の対象としていなかったリスクに対応する新商品でビジネスをリードし、パートナーシップを拡大して新しいビジネスモデルを構築し、爆発的に増えてきた新しいチャネルや多様化する顧客との関わり合い方に対処しています。

DXに成功したデジタル保険会社は、これまで注目をしてこなかった保険対象が広範囲で低価格のマーケット(例:マイクロインシュアランス)を開拓することが可能です。法人向けの保険では、中小企業向け、金融リスク、建物ストラタなど、より複雑な商品も大きなビジネスチャンスを秘めています。これらは、コモディティ化した市場や普及率の低い市場などの理由で、マーケットの展開に制約を受けている保険会社にとって、重要なマーケティング戦略となってきています。

成功の鍵は、俊敏性、イニシャルコストとランニングコストを低額に抑え、更に柔軟性と拡張性をサポートする弾力的なテクノロジーにあります。

このようなITテクノロジーがなければ、レガシーシステムの呪縛や80/20の法則に縛られてしまい、オンラインビジネスは停滞します。 ITテクノロジーがあれば、チャネル、製品、サービスモデルが爆発的に増え、オンラインビジネスの飛躍的な成長が可能になります。

現在、ほとんどの保険会社では、このような新しいビジネスモデルやオペレーティングモデルの構築を推進するために、最高デジタル責任者(CDO)を採用し始めています。しかし、「デジタルトランスフォーメーション」を命じられた担当役員は、面倒な役を引き受けることになったと思うことがしばしばあるようです。 「デジタルトランスフォーメーション」とは何かを定義するという基本的な課題の他にも、組織間の弊害に対応する必要があったり、デジタルに精通する人材を確保するのが困難であったりします。デジタルトランスフォーメーションに取り組む人たちが直面する諸課題には、主に次のようなものがあります:

- 様々なデジタルチャネル向けの商品を迅速に開発し、各チャネルのニーズに合わせて調整するにはどうすればよいか?

- どうすれば従来のチャネルと新しいチャネルに迅速に商品を投入できるようになるか?

- 様々なデジタルチャネルからの大量ボリューム処理、さらに急増のリスクに対応するために、業務プロセスとインフラをどのように拡張すればよいか?

- フィンテックやインシュアテックが提供する様々なソリューションをどのように統合し、活用するか?

デジタル化を検討されているのであれば、まずはプラットフォームとなるマイロサービスとAPIのミドルオフィスの導入を考えるようにするべきです。

デジタル戦略を成功させた企業の重要な要因は、アジリティとスケーラビリティに焦点を当てたアプローチを採用したことです。

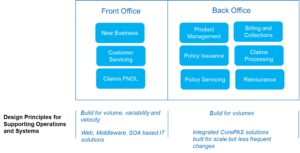

従来、保険会社やITシステムは、フロントオフィスとバックオフィスに組織を分けていました。フロントオフィスは最も顧客と接する機能で構成され、バックオフィスはフロントオフィスへのサービスサポートや、財務、会計、再保険などのバックエンドの機能を担うように分けられています。

デジタルビジネスの出現により、フロントオフィスの役割は減少しており、自社所有のデジタルチャネル(ポータルやモバイルアプリなど)やエコシステム・パートナー(アグリゲーター、ブローカー、インシュアテックなど)が提供するデジタルチャネルに置き換わってきています。代理店パートナーは現在、保険会社に対してより柔軟性を求めています。例えば、組み込み型保険では、代理店パートナーが持っているワークフローや、UI/UXに保険商品を組み込ませ、パートナー側で完全にコントロールし、自社のビジネスニーズに合わせることを期待します。(ユーザーは何度もIDやパスワードを入れる煩わしさから解放されます)。

このようにアプリケーション間の複雑さが増すと、裏書、請求、更新などのサービス業務や商品管理業務に対応するために、ITテクノロジーそのものの柔軟性と拡張性が要求されるようになってきました。保険会社は、商品を増やすたびに、システムや事務を爆発的に複雑化させることなく、ダイレクト、ブローカー、代理店の各チャネルで求められている商品バリエーションのみを提供できるようになるにはどうすればよいのでしょうか?

そんな複雑化を回避するために、マイロサービスとAPIのミドルオフィスが有効なソリューションとなります。

デジタル化の第一歩は、エンドツーエンドのビジネスとITの変革「基幹システムリプレースを前提とするような実現不可能と思える過剰な」アプローチで実現しようとする必要はありません。保険会社にまず必要になるのはシンプルに、保険ミドルオフィスの新しい考え方とアーキテクチャを現在のシステムの隙間に導入することだけです。これは、組織変更ややシステム改修よりも、ずっと機動性と拡張性に優れたアプローチです。

ミドルオフィスを利用することで、保険会社は、システム改修をするという時間とコストのかかる典型的なアプローチではなく、最も重要なサービスにフォーカスし、必要な機能だけを構築することで、より迅速な低コストのIT戦略を選択することができるようになります。

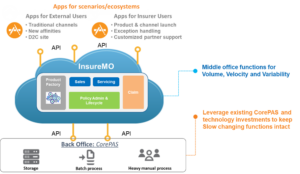

InsureMOを導入すれば、ミドルオフィスをわずか数週間で立ち上げられます。

InsureMOは、世界中の保険会社がデジタル化の課題を解決し、既存のバックオフィス(コアPAS)システム上でフロントオフィスとミドルオフィスを迅速に立ち上げるのに役立つソリューションです。

InsureMOソリューションは、デジタル化プロセスの触媒となるだけでなく、CapEx(資本的支出)とOpEx(事業運営費)を低く抑え、デジタル保険会社が新しいデジタルチャネルを迅速に接続し、新しいチャレンジができるようにします。

- ボリューム、バリエーション、ベロシティというデジタルビジネスで求められる三大ニーズに対応する保険会社向けのミドルオフィスイプラットフォームです。

- 柔軟性の高いノーコードの商品設定と豊富な再利用可能なマイクロサービスによって支えられています。

- 保険のミドルオフィス機能を提供する包括的なAPIライブラリを提供します。

- クラウドベースのインフラストラクチャのスケーラビリティを最大限に活用するための完全なマイクロサービス・アーキテクチャを備えています。

- エコシステム、InsurTech、保険会社のコアシステムへの迅速な接続を可能にします。

- ITアーキテクチャの観点からミドルオフィスの実装を考えたい時は、弊社発行のホワイトペーパー「デジタル保険事業者向けに見直すエンタープライズアーキテクチャ」をご参照ください。

- Insure MOを使ってデジタル化を図った最近の成功事例については、こちらの記事をご覧ください: